黄金困在“无人区”,爆发式需求会回归吗?摩根大通给出最新预测

2026-07-10 20:12

贵金属回收

FX168财经报社(亚太)讯 国际黄金价格在2026年开局连续上涨,并于1月下旬见顶,随后在3月下旬降温,近期触及年内低点4170美元/盎司。总体来看,现货金价大多呈横盘整理走势。

贸易担忧、地缘政治危机以及央行买卖黄金,都加剧了现货金价波动。那么,黄金年初开始的爆发式需求是否会回归?2026年之后,金价前景又将如何?

金价未来仍不确定

摩根大通全球研究预计,到2026年第四季度,金价平均将达到6000美元/盎司,并在2027年底升向6300美元/盎司。不过,摩根大通基础金属和贵金属主管Greg Shearer承认,近期投资者兴趣已经下降。

Shearer表示:“黄金正处在某种技术上的无人区,艰难维持在约4340美元/盎司的200日移动均线上方,但目前又受制于4730美元/盎司附近的50日移动均线下方。在这种横盘整理过程中,随着市场越来越担心美联储可能不得不以加息回应能源驱动型通胀,黄金目前对多数投资者而言已被放在次要位置。”

虽然涉及伊朗、以色列和美国的地缘冲突可能构成阻力,但其演变方式也强化了许多推动资金分散配置黄金的主题。这些主题包括:更长期的高通胀风险和购买力侵蚀,美国财政和预算担忧,地缘政治碎片化,以及对美国政策不可预测性的担忧。

他说:“在伊朗冲突解决方案更加明朗之前,这些主题暂时处于搁置状态。一旦冲突解决,能源价格、通胀和收益率方面的一些尾部风险将被消除。”

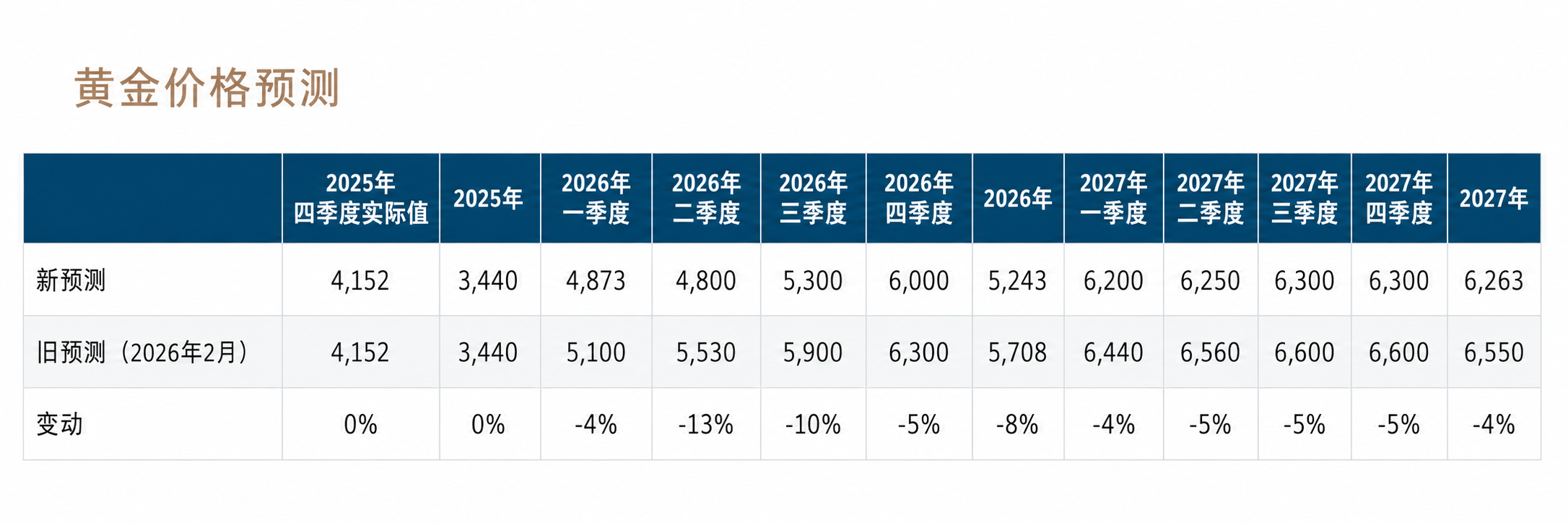

金价预测

摩根大通大宗商品研究给出的金价预测如下:

(来源:摩根大通大宗商品研究)

央行还在买黄金吗?

推动黄金中长期牛市逻辑的最强因素之一,是全球央行购金。

从2021年至2025年,全球央行黄金购买量平均为每季度225吨,约为2016年至2020年购买速度的两倍。进入2026年后,这一速度表面上似乎有所降温。

今年第一季度,央行出售了129吨黄金,其中土耳其在3月出售60吨,成为主要卖方。与此同时,2026年第一季度报告的黄金净购买量仅为16吨,显示购金动能显著下降。

不过,世界黄金协会表示,一部分央行购金属于“未报告”购买,因为并不存在强制要求各国向国际货币基金组织报告购金的规则。因此,实际有多少黄金被买入但未被报告,仍是一个谜。

然而,世界黄金协会利用伦敦场外交易市场的替代数据,并观察瑞士精炼厂的贸易流向后估计,2026年第一季度实际黄金购买量较2025年第四季度反而有所增加:前者为244吨,高于后者的208吨。

谁在进行这些未报告购买?至少有一个买家似乎是中国。

Shearer表示:“中国黄金净进口出现上升,2026年第一季度达到317吨,较上一季度增长近三倍。此外,中国人民银行也加大了已报告购金力度:截至2月的六个月中,购金速度约为每月1吨,但3月升至5吨,4月升至8吨。”

这些购买背后的动机很可能具有战略性。

2022年俄罗斯央行资产被冻结,传递出一个信号:离岸持有的美元资产并不无条件安全,仍可能受到美国制裁影响。作为回应,中国似乎正在系统性增加黄金储备,作为长期计划的一部分,以推动人民币成为可信的替代储备货币。

除了央行之外,还有其他需求来源可能为黄金建立更强价格底部,并带来潜在更高的价格上限。

2025年初,中国前十大保险公司获得监管批准,可将最多1%的资产管理规模配置于实物黄金。当时,合计资产管理规模的1%约相当于200吨黄金。

行业观察人士认为,1%的上限可能只是起点,未来不排除接近5%配置比例的可能。

此外,随着这些公司开始披露黄金持仓,目前它们并无强制披露要求,市场可能会感到意外。

黄金未来的看空逻辑

黄金是一种货币贬值对冲工具,也就是在通胀或货币贬值导致购买力下降时提供保护。但由于黄金本身没有实际收益率,在美国国债或货币市场基金等资产收益率上升的市场环境中,黄金通常表现不佳。

因此,美联储政策可能显著影响金价轨迹。

Shearer表示:“对我们观点最重要的看空风险,是一种宏观情景:美国增长和就业保持强劲,但通胀继续加速,从而巩固今年美联储加息周期。”

他说:“如果美联储因就业动能更强而更有底气,并最终认定必须对抗更高、更持久的通胀,那么这可能开始削弱投资者对黄金的需求。”

Shearer补充称,他仍认为今年出现这种情况的门槛“很高”。“如果真的发生,我们可能会看到西方黄金ETF资金流出转向更持续的状态,从而对金价形成持续阻力,尤其是在央行购金强度下降的背景下。”

温馨提示:本资讯转载于24k99,如有侵权,请联系删除

敬告读者:本站仅转载交易相关数据及资讯参考,由此带来的投资风险由交易者自行承担。

原文链接:https://www.24k99.com/gold/2607/7472826.shtml