黄金今年是重启升势,还是再破新低?世界黄金协会:这将决定下半年命运

2026-07-02 19:50

贵金属回收

FX168财经报社(亚太)讯 根据世界黄金协会(WGC)最新发布的年中展望,尽管黄金价格从今年早些时候5,500美元附近大幅回落,并在6月底跌破4,000美元,但黄金仍是过去一年表现最好的资产之一。该机构认为,央行和长期投资者的需求应会限制金价下行风险,同时黄金在2026年剩余时间内仍具备明确上行潜力。

黄金突破的条件已经具备

世界黄金协会在展望中写道:“在当前水平下,黄金价格大体符合全球宏观背景,即温和增长、通胀降温但仍处于高位,以及市场预期央行将进一步、但有限地收紧政策。”

报告作者Juan Carlos Artigas、Taylor Burnette和Dr. Fergal O'Connor表示:“在这些条件下,黄金可能会保持相对区间震荡,波动幅度约为上下5%。但突破的条件已经具备。”

他们称:“从上行方向来看,明确催化因素——例如经济恶化或新的地缘政治冲击、利率预期转向更低,或一波逢低买入潮——都可能重新点燃黄金动能,并推动金价重返4,500美元/盎司或更高水平。如果信号足够强,黄金甚至可能进一步上行。”

报告同时指出:“相反,如果经济增长保持韧性、收益率上升、市场趋于平静,黄金可能进一步下滑。不过,如果金价较当前水平下跌超过10%,可能会受到逢低买盘需求的缓冲。”

作者还提到,央行需求的持续性以及印度等关键市场的政策变化,将是影响黄金下半年表现的重要不确定因素。

(来源:WGC)

黄金波动率回落

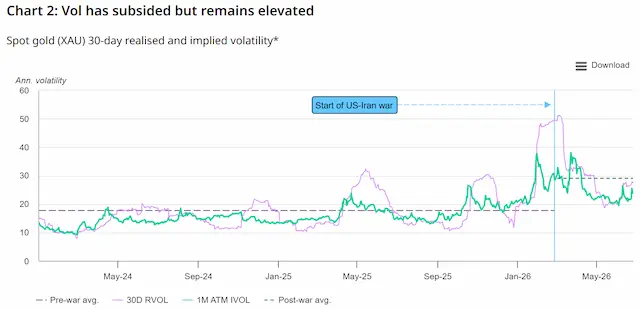

世界黄金协会指出,尽管黄金年初至今目前下跌约7%,但这一温和数字掩盖了金价先大幅升至5,500美元附近、随后又跌破4,000美元的剧烈波动。

他们指出:“这种剧烈价格波动将已实现波动率推高至超过50%,同时在美伊冲突爆发初期,跨资产波动率也普遍上升。此后,黄金波动率已回落至30%以下,但仍高于17%的20年平均水平。”

(来源:WGC)

报告补充称:“不过,我们的历史分析显示,黄金波动率飙升往往会出现均值回归。”

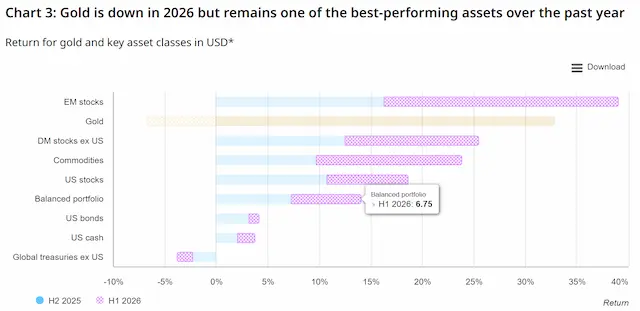

但尽管近期金价回调,黄金仍是过去12个月表现最好的资产之一,其他资产仍在追赶。

(来源:WGC)

世界黄金协会表示,其日内分析显示,黄金大部分显著价格波动发生在亚洲和美国交易时段。

该机构指出:“许多回调发生在美国交易时段;相反,黄金反弹通常发生在亚洲交易时段。这进一步凸显出亚洲投资者和消费者在价格发现和走势方向中的作用日益重要。”

(来源:WGC)

下半年的两个核心问题

展望2026年下半年,报告作者表示,投资者面临两个核心问题:黄金是否处于合理价值?以及哪些因素会推动金价从当前水平上涨或下跌,幅度又会是多少?

他们表示,世界黄金协会专有的黄金估值框架显示,当前金价与宏观共识大体一致。

报告写道:“重要的是,黄金是一种全球资产,由世界各地消费者和投资者买卖,因此其价格也反映了国际视角。因此,尽管美国利率方向和美元等因素仍然重要,但它们并不是决定金价方向的唯一因素。”

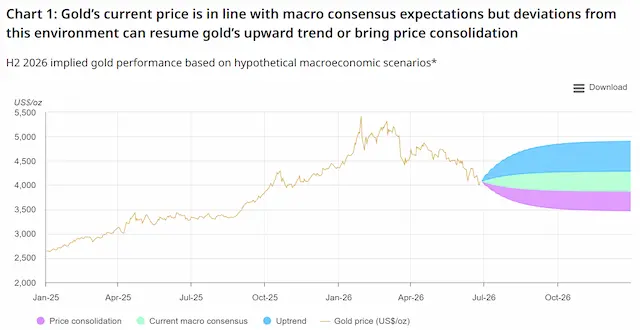

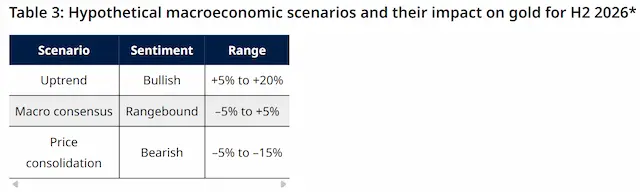

报告称:“总体来看,当前金价大体反映了这些动态。根据我们的分析,这意味着,如果当前环境没有发生实质性变化,黄金在今年下半年可能围绕4,100美元/盎司上下5%区间波动。”

黄金恢复上行仍需催化剂

在评估各种看涨情景时,报告作者表示,黄金今年仍可能恢复上行趋势,但需要明确催化剂。

他们认为,这些催化剂可能主要来自三个方面:经济或地缘政治形势恶化、利率预期逆转,以及长期投资者参与。

报告写道:“在这一背景下,我们基于宏观情景的分析显示,黄金可能恢复向4,500美元/盎司附近上行的趋势,但只有强烈且明确的信号,才可能推动金价持续迈向5,000美元/盎司。”

黄金的主要看空因素有哪些?

随后,报告转向可能推动黄金跌破当前水平的主要看空因素。

作者写道:“近几个月,黄金更容易受到下行风险影响。在2025年表现极其强劲之后,许多投资者选择获利了结或重新平衡持仓。波动率上升也没有帮助,因为风险管理人员开始重新审视黄金敞口。”

世界黄金协会认为,可能进一步压低金价的三大关键因素包括:美元走强以及利率升幅超过当前预期、投资者风险偏好升温,以及技术面因素。

报告称:“总体来看,我们基于宏观情景的分析显示,如果黄金较当前水平下跌10%至15%,进一步下行空间可能有限,因为从历史经验看,更低价格往往会触发多个领域的买盘。”

央行买盘是关键支持

除了这些正负宏观因素之外,世界黄金协会表示,还有两个关键市场板块能够单独影响黄金在2026年下半年的表现:央行和印度。

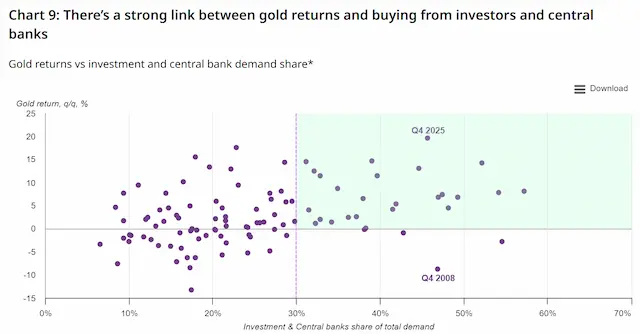

报告作者指出:“央行一直是黄金表现的重要贡献者。自2022年以来,央行平均每年买入约1,000吨黄金。今年第一季度,多家央行战术性出售或互换黄金。尽管如此,初步估计显示,今年央行仍将继续保持稳定净买入状态,但市场已对其购买速度提出疑问。”

作者引用了世界黄金协会近期的央行黄金储备调查。该调查显示,官方部门仍有持续需求。

他们表示:“越来越多储备管理者表示,预计未来12个月本国黄金储备将上升。但进入市场的央行数量增加,并不一定代表其购买规模。”

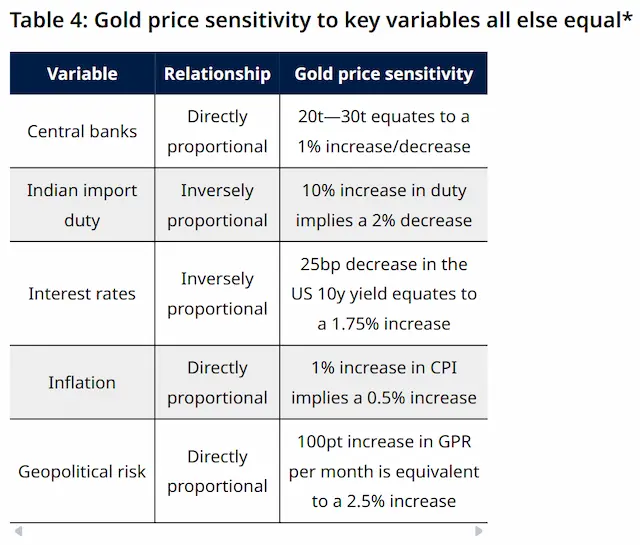

报告写道:“我们的分析显示,在其他条件不变的情况下,如果黄金储备较长期平均水平每年约600吨额外增加20至30吨,大约应转化为金价上涨1%。”

(来源:WGC)

作者解释称:“这一影响不仅来自央行购买本身,也来自其向投资者释放的积极信号。例如,当央行和投资需求对总需求的合计贡献超过30%时,黄金通常会表现出强劲回报。”

他们补充称:“当然,如果央行购买明显放缓,将对黄金构成阻力。”

印度市场影响力重大

规模庞大且影响力极强的印度市场,也有可能对黄金价格表现产生重大影响。

报告称:“印度是全球第二大黄金市场,每年净需求约为800吨。但与中国不同,中国黄金市场似乎正在按照当前条件作出预期内反应,而印度必须进口全部黄金,这一因素经常对其经常账户赤字构成压力。”

世界黄金协会指出,在美伊冲突影响印度石油供应和国内能源价格、卢比压力加剧之际,印度政府被迫采取行动以保护外汇储备。

报告作者表示:“自4月初以来,印度采取了一系列旨在抑制黄金进口的措施,包括将关税从6%大幅提高至15%,并向消费者传递减少黄金购买的信息。”

他们称:“我们的计量经济学分析显示,仅进口关税上调一项,就将使印度珠宝、金条和金币需求减少50至60吨,约合同比下降10%。”

报告补充称:“我们认为,提高关税带来的影响应已反映在金价中。但进一步经济放缓可能通过既有的收入效应冲击印度黄金需求,使印度消费者和投资者不愿趁回调入场。此外,过去几年逐渐增加的黄金抵押贷款违约可能上升,从而增加黄金供应。”

总结

报告作者最后指出,黄金在2026年上半年的表现,“凸显出其对宏观经济条件变化、地缘政治风险以及投资者情绪的敏感性,同时也显示出全球需求,尤其是亚洲需求影响力正在上升。”

他们写道:“展望未来,在当前预期下,黄金可能继续维持区间震荡,但如果风险加剧或政策预期发生转变,黄金仍具备明确上行潜力。与此同时,来自央行和长期投资者的结构性支撑可能有助于限制下行空间,进一步强化黄金在不确定全球环境中作为战略性和韧性资产的角色。”

(来源:WGC)

温馨提示:本资讯转载于24k99,如有侵权,请联系删除

敬告读者:本站仅转载交易相关数据及资讯参考,由此带来的投资风险由交易者自行承担。

原文链接:https://www.24k99.com/gold/2607/7468925.shtml